6月6日起,太仓玖龙国废黄板纸采购价格上调,甲牛、挂面纸、A级、B级价格不变,其他纸种上调50元/吨。这是自从太仓玖龙上一轮(5月7日)调价以来,太仓玖龙首次上调其废纸收购价。

5月下旬以来成品纸价格经过了连续3轮密集上涨,伴随着原纸价格的上调,废纸也迎来6月开门红。而作为两次站在原纸涨价浪尖的太仓玖龙,却在废纸价格上异常的“平静”——直到原纸第三轮涨价的前几天,才低调释放部分废纸涨价消息。整整30天的未调价纪录,在2020年因为疫情波云诡谲的废纸市场,显得尤为突出。

在不知不觉中,玖龙,或者说以玖龙为代表布局废纸渠道的造纸巨头,已经悄然建立起了原料渠道的“霸权”。

奇:稳若磐石的价格和废纸到厂量

6月1日,江浙地区部分主流纸厂废纸价格上调,以常熟理文、浙江山鹰、平湖景兴为首,超20家纸企小幅上调20-30。有废纸从业者反馈,经过这次调价后,太仓玖龙挂牌价已经低于周边纸厂80元/吨。

而根据公开渠道消息查询,江苏太仓玖龙纸业的近一次调价是在5月7日。虽然周边纸厂数次调价,太仓玖龙仍未更改价格,导致太仓玖龙的废纸挂牌价长期低于周边纸厂50元。

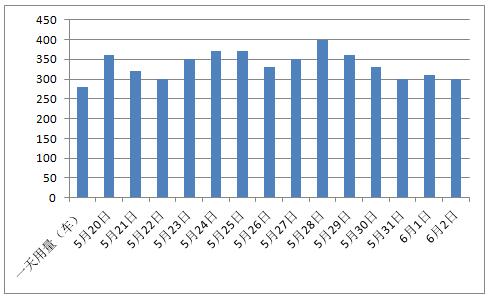

而与之形成对比的是,在挂牌价长期偏低的同时,其废纸到厂量却依然保持稳定。

(数据来源:纸箱查查)

通过调取太仓玖龙近两周废纸到厂数据,太仓玖龙的废纸到厂量稳定在300车以上,在满足日常消耗的同时,还有盈余进入仓库作为战略储存。

都说废纸回收量在减少,许多废纸商也曾大举囤纸待价而沽,可为什么太仓玖龙却仍能稳如磐石?

异:废纸供应不足下的奇异应对

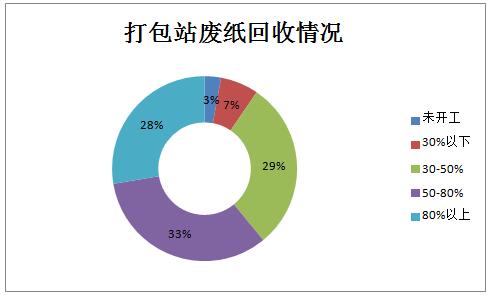

我们先确认一个前提,废纸回收量有没有在减少。为此,小编查询了近期的打包站开工调研数据。

根据近期对全国打包站的调研数据显示,截至五月下旬,全国仍有10%左右打包站回收量低于30%甚至还未开工,超半数的打包站废纸回收量不足往年一半,回收情况良好的仅占三成不到。

考虑到6月的雨水及农忙因素,废纸的次级来源也大受影响,废纸的总体回收量可能进一步下降。窥一斑见全豹,全国范围内的废纸回收量减少并不是伪命题。

按照常规的思维,当一样商品供不应求的时候就该涨价了。然而,2020年年初造纸厂们却让人们看到了新的“打法”,通过集体降价引发抛售情绪,继而吸引库存废纸大量出售。这场造纸厂集体利用上下游的信息不对称,在紧俏时刻让原料方恐慌性抛货的战役,不管放到任何行业,都可称之为经典。

然而,这是疫情的特殊时期造成的特殊案例。在废纸仍然不足,废纸商们回过神以后,造纸厂仍然要面对废纸供不应求情况下可能的价格失控。在终端需求萎靡,原纸价格长期低位的时候,原料价格的一点点反弹,可能就要吞了造纸厂的积年老本。这时候怎么办?

破:鲶鱼入场!废纸中转站的初布局

如果从基础的供应链视角来看整个废纸回收产业链,它包含三个环节:废纸产生源、废纸中间商、纸厂。然而,“废纸中间商”却是一个相当庞大的群体,他们可能是你日常在小区看到的破烂王,也可能是走街串巷专职收购废品的小贩,也可能是垃圾回收站,甚至废纸打包站,废纸经销商…废纸回收的中间链条可以很长。而链条越长、层级越多,那么中间利润就会被摊得越薄。

纸厂收购废纸都是由终的打包站或者废纸商送到纸厂。然而,近两年由于进口废纸政策收紧,纸价波动频繁,让造纸厂对于国内废纸原料采购充满危机感,造纸厂开始在全国建立回收中转站,将废纸收购前移到终端客户。

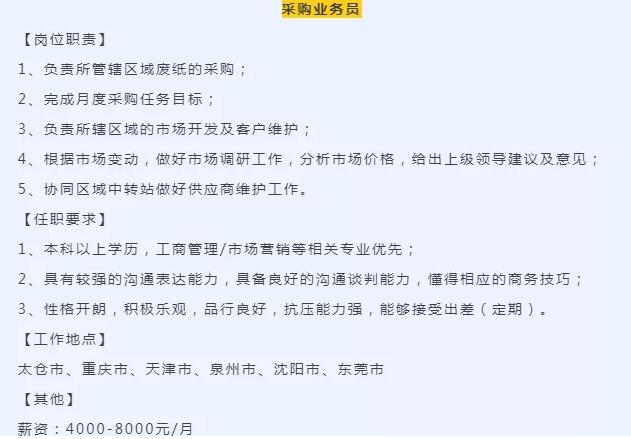

玖龙在某校招平台发布的招聘广告

这些中转站背靠造纸厂终端客户优势,在减少中间环节的同时,增加了利润空间,其价格竞争能力普遍比一般打包站强。

当然,单纯依靠中转站并不能不能完全代替其他各级废纸回收商,在当前各级中间回收商仍然是废纸回收主力。然而,太仓玖龙却为这个行业引进了竞争因素,不仅让中转站和打包站等中间商竞争,还搞中转站之间的内部竞争。而这个竞争的“价值”我们做一个不负责任的换算,按照太仓玖龙每天300车、每车30吨废纸的到厂量,50元/吨差价来计算,其30天带来的直接利益可能就是13500000的。

而且,不需要打包站做的多么出色,收购的废纸质量有多好,只要中转站还存在,其他中间商就得为其存在买单。

遗憾的是,在废纸回收量大跌、国废短缺日益明显的时期,这种套路效果必然持续不久(6月6日起,太仓玖龙国废黄板纸采购价格上调)。但即使没有竞争因素,单是更多的废纸来源,仍能通过原料渠道帮助纸厂强化对小纸厂的优势。